Pékin, le 22 septembre 2004

« Situation et problématique de l’énergie

en Chine ;

perspectives de développement électronucléaire »

Daniel Chavardès

Conseiller Nucléaire

Ambassade de France en Chine

I - Problématique de l’énergie, de l’électricité et développement de l’électronucléaire en Chine

1 - Continuité de la croissance économique chinoise

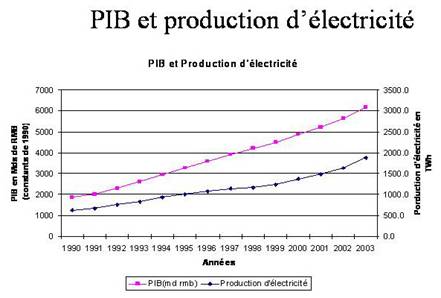

Depuis son ouverture et son engagement dans des réformes économiques au début des années 80, la Chine connaît une croissance continue de son PIB. Ainsi de 1990 à 2000, les taux de croissance réelle annuels du PIB[1] ont été en moyenne de 10%, et ceci malgré la crise asiatique de juillet 1997. Les effets de cette crise furent moindres en Chine puisque la baisse de la progression de ses exportations a en partie été compensée par la stimulation du marché intérieur et par l'émergence de nouvelles activités dans le secteur tertiaire telles que les télécommunications. Depuis, ce taux de croissance a légèrement baissé et s’est stabilisé autour de 8% et a même atteint 9,1% en 2003. Compte tenu de l’objectif fixé en novembre 2002 par le PCC de quadrupler le PIB chinois d’ici 2020, l’objectif est de maintenir une croissance d’environ 7% d’ici là.

Dans ce contexte de primauté du développement économique que l’on perçoit vital en Chine pour préserver la cohésion sociale, deux problèmes se posent clairement, celui de la sécurité énergétique et celui de la pénurie d’électricité. De plus d’un point de vue environnemental, la Chine affiche son ambition de s’orienter vers une politique de développement durable car à long terme la pollution pourrait freiner le développement économique, mais on en est loin aujourd’hui…

2 - Evolution du bilan énergétique primaire

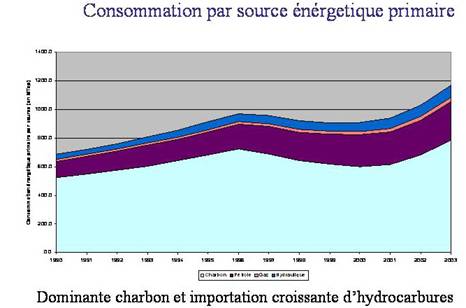

La consommation d'énergie primaire a augmenté régulièrement jusqu'en 1996, date à partir de laquelle elle a commencé à baisser pour passer de 970 Mtep en 1996 à 892 Mtep en 2000. Cette baisse était exclusivement imputable à la diminution de la consommation de charbon. Cette évolution du secteur énergétique a été le résultat d'une politique d'économie d'énergie menée par le gouvernement, mais surtout de la restructuration industrielle chinoise qui a conduit à la fermeture de grands conglomérats fortement consommateurs d'énergie, à une meilleure efficacité des entreprises (l’industrie compte pour près des 3/4 de la consommation énergétique du pays), et dans une moindre mesure aux efforts déployés pour lutter contre la pollution. Simultanément, le gouvernement s'était engagé dans la rationalisation du secteur minier impliquant la fermeture de nombreuses petites mines de charbon (certaines illégales et sans sécurité). Mentionnons que malgré cela 6000 à 7000 morts sont à déplorer chaque année en Chine dans l’exploitation des mines de charbon.

Depuis 2000, la consommation d’énergie primaire est repartie fortement à la hausse pour atteindre 1031 Mtep en 2002 (+9,7%), du fait d’une augmentation de toutes les sources énergétiques primaires dans des proportions sensiblement égales.

Néanmoins, il faut relativiser ces deux évolutions car la baisse des années 1996-2000 a été selon plusieurs analyses en partie surestimée par les chiffres officiels du gouvernement chinois et la forte croissance de 2002 et 2003 aurait pour forte composante un rattrapage mécanique des chiffres officiels.

Notons que l’élasticité énergétique chinoise bien qu’erratique du fait des évolutions développées ci-dessus, a été infèrieure à 1 et ce de façon continue depuis plus de 15 ans sauf en 2002 mais, comme mentionné, il est probable que la très forte croissance énergétique de 2002 ait été surestimée. Cette bonne conduite méritait d’être soulignée mais sera-t-elle durable au vu de l’accélération de la consommation énergétique constatée en 2003 ?

A noter aussi que la Chine est signataire du protocole de Kyoto qui pour elle n’est pas contraignant mais qui montre la volonté politique du gouvernement chinois de tenir compte de la protection de l’environnement. Dans le cadre aussi de la protection de l’environnement, la Chine a prévu de diminuer ses rejets de dioxyde de soufre de 10% entre 2003 et 2005 (dus pour 50% aux centrales thermiques). 10 à 20% de cette réduction devra venir du secteur électrique. Précisons aussi que la Chine était en 2001 à l’origine de 14% des rejets mondiaux de CO2 et que 40% de sa superficie sont affectées par des pluies acides.

- Le charbon :

Le charbon est la ressource énergétique primaire principale de la Chine et représente environ les 2/3 de son bilan énergétique primaire. La proportion du charbon est en légère diminution et les réserves (332 Mds tonnes officiellement) permettraient de subvenir aux besoins du pays pour une centaine d’années environ.

La totalité de ce charbon est produit en Chine en particulier dans les provinces du Nord et de l’Est de la Chine (Shanxi 17%, Shandong 9,5%, Hebei 7%, Mongolie intérieure 6,5%, Anhui 4,4%, Hebei 4,4%), c’est à dire majoritairement loin zones industrielles développées. Il faut donc acheminer ces énormes quantités de charbon (1,66 Mds de tonnes en 2003, +67% depuis 2000 et +16,2% pour les 4 premiers mois de 2004) vers les utilisateurs finaux que sont les centrales électriques (50% de la consommation totale de charbon et 17% dans la métallurgie) et les industries ce qui encombre les réseaux de transports en particulier ferroviaire (30% du traffic ferroviaire est destiné au transport du charbon).

Fin 2003, certaines centrales électriques ont même connu des pénuries d’approvisionnement du fait de ces difficultés de transports. De plus, lors de pénuries de charbon, les producteurs miniers sont tentés de ne pas honorer leurs contrats à long terme et à bas prix avec les électriciens pour vendre leur production sur le marché chinois à un prix supérieur ou de conserver leur production en spéculant sur la montée des prix.

- Le pétrole :

Le pétrole est la deuxième ressource énergétique chinoise et représente de façon stable environ 24% du bilan énergétique chinois. La croissance de la consommation est continue depuis 1990 avec une moyenne de +6,5% par an. Les réserves officielles sont de 2,4 Mds de tonnes en 2002. Ce chiffre représente seulement une quinzaine d’années de consommation à même niveau de production qu’actuellement. C’est un montant très faible en comparaison des futurs besoins de l’ogre chinois. Mais ce chiffre n’est pas très significatif car les réserves connues et exploitables devraient certainement augmenter avec la découverte de nouveaux gisements entre autres off-shore.

La Chine est actuellement le 2ème consommateur de pétrole au monde (loin derrière les Etats-Unis). En 2002, la consommation a été d’environ 270 millions de tonnes de pétrole dont 100 millions de tonnes d’importation soit 37% dont plus de 50% en provenance du Moyen-Orient. 50% de ce pétrole est utilisé par l’industrie (en particulier pétrochimique) et 25% pour les transports. Au premier trimestre 2004, la croissance de la consommation a été de 35% et les importations se seraient montées à 30 Millions de tonnes.

En 2002, la croissance de la demande chinoise de pétrole a représenté 35% de la croissance mondiale. Le gouvernement déclare que la dépendance maximale acceptable est de 60%, mais ce chiffre devrait être dépassé avant 2020 (les prévisions font état pour 2020 d’une consommation de 470 millions de tonnes de pétrole dont 300 millions importées, soit 64%) et en 2030 la Chine pourrait importer 84% de sa consommation de pétrole.

Dans ce contexte, la Chine a décidé la constitution de réserves stratégique de pétrole, actuellement de l’ordre d’1 à 2 semaines (contre 90 jours pour les états membres de l’AIE), afin de pouvoir palier à toute rupture des importations en mettant en place 4 réserves stratégiques réparties sur le territoire. La première d’une capacité de 10 Millions de m3 est actullement en construction à Zhenhai dans le Zhejiang.

- Le gaz :

Pour l’instant, la part du gaz est marginale à environ 3% de la consommation énergétique primaire, soit 33 Md m3/an de production domestique (jusqu’ici, il n’y a pas eu d’importations). 78 % de ce gaz est utilisé par l’industrie et 17% pour la consommation résidentielle.

Les objectifs gouvernementaux sont les suivants : 7% en 2010 et 10 % en 2020 (soit environ 200 Mds de m3 dont 120 Mds de production chinoise). Cela implique une croissance annuelle de la consommation de plus de 12% par an jusqu’en 2015. Pour cela la Chine devra importer du gaz.

L’axe politique Moscou-Pékin avait prévu l’approvisionnement de la Chine par du pétrole et du gaz en provenance de la Sibérie par oléoduc et gazoduc directs irrigant notamment la Mandchourie dont le gouvernement chinois espérait relancer l’économie. Mais les nouveaux occupants du Kremlin semblent avoir des idées différentes pour vendre ce pétrole et ce gaz aux prix internationaux aux japonais et aux coréens ; ces derniers proposent aussi tous les financements nécessaires à la mise en valeur des ces ressources en Sibérie. L’incertitude d’approvisionnement russe pèse donc très lourd dans la réflexion chinoise sur la sécurité des approvisionnements énergétiques.

L’autre alternative est l’importation de gaz naturel liquéfié GNL : le premier projet est dans le Guangdong avec une arrivée du gaz prévue fin 2006 à partir du Nord-Ouest de l’Australie (deal bouclé en avril 2004). Ce terminal permettra d’acheminer 4 Mds de m3 par an pour un marché solvable car les villes du Guangdong veulent du gaz. Un contrat a été signé aussi avec l’Indonésie qui pourrait alimenter le prochain terminal LNG dans le Fujian.

La priorité est surtout à la distribution du gaz de ville du fait de la prise de conscience vers 1995 que les grandes villes chinoises sont polluées par le charbon. Il y a 300 millions de chinois dans les villes aujourd’hui, et il y en aura 500 millions en 2020 ! Le gaz n’est pratiquement pas encore utilisé pour la génération de puissance mais des projets de centrales à cycle combiné ont été lancés en 2003 notamment dans le Jiangsu.

- L’hydraulique :

Il représente 7% de l’énergie primaire et nous en traiterons ci-dessous dans le bilan électrique.

3 - Evolution du secteur électrique

- Production :

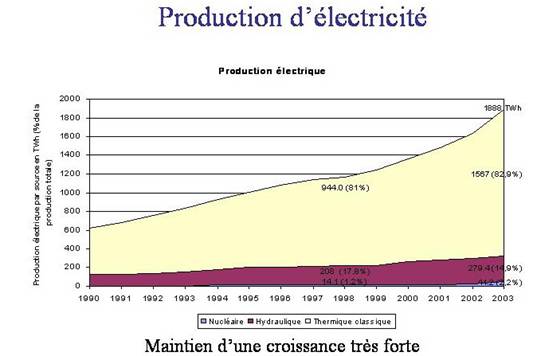

La Chine a connu une augmentation régulière de la production d'électricité sur la période 1990-2001 avec en moyenne une croissance de 7% par an. En 2003, la production d'électricité a atteint environ 1900 TWh, ce qui place la Chine en deuxième position mondiale. La production est d'origine thermique pour 80%, et l'essentiel de cette production est assuré par l'utilisation du charbon, avec une faible part de pétrole et de gaz. L'hydraulique représente la deuxième source avec 18,8% de l'électricité produite. Ce pourcentage est en deçà des possibilités offertes pour les ressources hydrauliques nationales estimées à 378 GW, puisque seulement 25% du potentiel techniquement exploitable serait actuellement utilisé.

La consommation électrique a fortement augmenté en 2002 et 2003 avec comme taux de croissance respectivement 11% et 15% (et 15,8% pour les 4 premiers mois de 2004). Cette forte de croissance reflète le développement de l’industrie chinoise qui consomme près de 2/3 de l’électricité produite.

Ainsi contrairement à l’énergie dont le taux d’elasticité est inférieur à 1 depuis plusieurs années (voir le paragraphe à ce sujet), l’elasticité électrique est supérieure à 1 depuis l’an 2000.

Rappelons que malgré une production d'électricité d’environ 1900 TWh en 2003, la consommation par habitant dépasse à peine les 1400 kWh par an, ce qui est bien moins que la consommation mondiale moyenne par habitant (2550 kWh par an en 2000), et bien en deçà des consommations moyennes par habitants de l’Europe ou des Etats-Unis (11 fois moins que les USA et 5 fois moins que la France en 2003).

En outre, de grosses disparités existent entre les provinces chinoises et il faut distinguer la situation des moins développées économiquement (dans le Nord-Est ou le Nord-Ouest par exemple) mais richement dotées en ressources énergétiques, des régions côtières telles que le Zhejiang ou le Guangdong pour lesquelles la demande en électricité est supérieure à l'offre et qui doivent donc en importer de régions voisines.

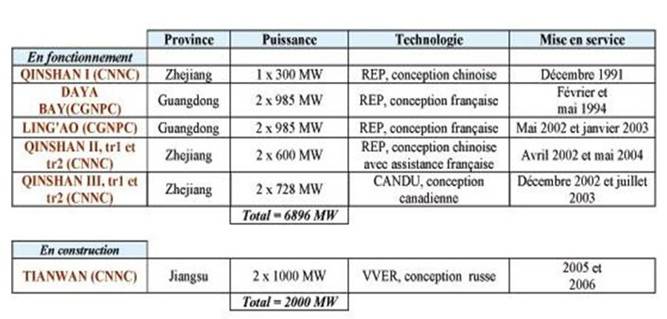

En 2020, les prévisions gouvernementales de capacité électrique installée totale sont d’environ 900 GW, ce qui devrait officiellement permettre un quadruplement du PIB entre 2002 et 2020, objectif visé par le gouvernement chinois. Cette estimation paraît peu probable même en prenant des taux de croissance très faibles pour la capacité électrique (pour un taux de croissance de 6% en moyenne entre 2004 et 2020, on arrive à une capacité installée de 975 MW ; avec 8% on arrive à 1315 MW !) . A ce jour, la part du nucléaire est toujours marginale puisqu'elle est d’environ 1,8% (6900 MW installés). Fin 2005, les tranches en cours de construction –Tianwan 1 et 2– devraient être achevées et la part du nucléaire atteindrait alors 2,4% avec 8900 MW.

- Capacité :

Fin 2003, la Chine dispose de 384 GW de capacité électrique totale installée en augmentation de 7,8% par rapport à 2002 (croissance d’environ 35 GW/an prévue en 2004 soit environ 1/3 de la capacité installée en France). Les centrales thermiques représentent la majeure partie de la capacité installée (environ 75%), et malgré les décisions gouvernementales de fermer de petites centrales, trop polluantes et pas assez rentables de moins de 50 MW, la part des unités de production de faible puissance reste considérable. Le charbon devant rester le combustible majeur, l'ordre de grandeur de la part du parc thermique devrait rester le même.

Toutefois, le rôle joué par l'hydraulique, avec 92 GW installés en 2003 (soit environ 25% de la capacité totale) sera probablement amené à croître puisque la priorité politique affiché de développement de l'Ouest du pays, richement doté en ressources hydrauliques, est une des lignes directrices du gouvernement pour le 10ème Plan quinquennal (période 2001-2005). A cet égard, notons que la pleine mise en service du barrage des Trois Gorges et de ses 18 200 MW installés est prévue pour 2009 - la mise en service partielle a déjà été effectuée : 7 générateurs de 700 MW sur 26 et continuera avec la mise en service de 4 turbines par an. Notons cependant qu’en avril 2004, le Premier Ministre Wen Jiabao a annoncé l’annulation d’un grand projet hydraulique dans le Yunnan pour des raisons environnementales ce qui pourrait être le signe d’un frein possible au développement futur de l’hydraulique.

Les énergies renouvelables occupent une place marginale de moins de 1% actuellement, mais la politique volontarise chinoise serait d’atteindre 10% en 2020[2].

- Prévisions pour les 3 années à venir :

Des pénuries dans 22 provinces en 2003 (sur 31 provinces au total) et en particulier dans celles à forte croissance économique sont apparues et se poursuivent en raison d’une augmentation de 15% de la consommation électrique en 2003, beaucoup plus forte que les 7% prévus mais surtout d’une sous-estimation par le précédent gouvernement de la nécessité de construire de nouvelles capacités de production, estimant que la Chine disposait à l’époque d’un excédent de capacité.

La Chine ne peut pas se permettre économiquement un manque chronique d’électricité. D’autant plus que ces pénuries apparaissent en majorité dans les provinces développées de l’Est et du Sud, moteurs de l’économie et pénalisent surtout les gros consommateurs que sont les sites industriels dont les responsables commencent à montrer leur mécontentement, en particulier dans le Guangdong et à Shanghai.

En 2003, on estime que le déficit en électricité a été de l’ordre de 15 000 MW en moyenne (environ 4% de la capacité de production du pays) et de 40 000 MW en pointe. Il manque donc une capacité de production importante et nécessaire pour créer un véritable marché libéralisé de l’électricité dans lequel l’offre excède la demande ce qui est loin d’être le cas en Chine mais qui était un des souhaits affirmés du gouvernement lors de l’annonce de la réforme du secteur électrique fin 2002.

Les prévisions de croissance pour 2004-2006 font état de 11% d’augmentation de la consommation d’électricité (source : Commission d’Etat au Développement et à la Réforme) à comparer aux +8% de capacité installée en 2003 (ce qui est cependant quantitativement très important : la part chinoise représenterait environ 60 à 70% des nouvelles centrales construites dans le monde). La situation ne devrait ainsi pas retrouver une situation d’équilibre avant 2007. En 2004, la Commission d’Etat au Développement et à la Réforme estime que le déficit en capacité sera de 5 000MW de plus qu’en 2003 soit 20 000 MW.

- Politiques mises en place :

Le gouvernement de Pékin compte renforcer tout d’abord son offre interne :

- Développer de façon plus substantielle le gaz qui représente une part extrêmement faible de sa consommation énergétique (environ 3%), ce qui correspond à une volonté politique marquée et un objectif de 7% de gaz dans le bilan primaire en 2010 dont une importante part utilisée pour la génération d’électricité.

- Augmenter sa capacité de production électrique en particulier grâce à l’hydroélectricité encore largement sous-exploitée et par un développement de l’électronucléaire (voir plus loin).

Et réformer le secteur électrique :

- La réforme du secteur électrique par la Commission d’Etat au Plan et au Développement, le 29 décembre 2002, séparant la production d’électricité et le transport dans le but de libéraliser le marché électrique devrait dans le long terme permettre une détente dans les tensions sur le marché électrique chinois. Néanmoins l’adoption de cette réforme ne débouchera pas sur une libéralisation totale du marché tant que la Chine n’assurera pas une stabilité sur ce marché par la mise en place d’une capacité de production suffisante. Et pour cela il faudra certainement attendre encore plusieurs années.

- Le gouvernement lance de grands travaux afin d'améliorer en qualité et en densité les réseaux de transport et distribution de l'électricité ; il souhaite qu'en 2015 l'ensemble des réseaux provinciaux et inter-provinciaux soient interconnectés avec comme point central le barrage des Trois Gorges. L'objectif étant d'acheminer l'électricité produite dans les provinces de l'Ouest (disposant de 80% des ressources hydrauliques exploitables) et du Nord (bénéficiant d'environ 70% des réserves en charbon) vers les régions côtières économiquement développées et en proie à de fortes croissances de la demande en électricité.

4 - Introduction de l’électronucléaire

Depuis 2001 et l’adoption du 10ème plan, la Chine avait vécu avec la formule : «La Chine va continuer à développer l’électronucléaire de manière appropriée». Les arguments principaux en faveur d’un développement de l’électronucléaire étaient alors les suivants :

· Il s’agit d’une technologie stratégique pour la Chine qui se veut une grande nation électronucléaire.

· L’utilisation de l’électronucléaire correspond parfaitement aux besoins des environs des grandes villes riches du sud et de l’Est, loins des ressources et où il devient très difficle de faire accepter par le public des centrales polluantes au charbon.

Mais depuis, les choses ont changé du fait du contexte nouveau de la sécurité des approvisionnements énergétiques chinois. Cette inquiétude ajoutée aux préoccupations environnementales a justifié la révision de la politique nucléaire. Courant 2003, la formule «La Chine va continuer à développer l’électronucléaire de manière appropriée» s’est ainsi transformée en «La Chine va développer l’électronucléaire de manière dynamique» et même « de manière accélérée » depuis juillet 2004 lors de l’approbation du lancement de 4 nouvelles tranches nucléaires (2 en duplication des 2 tranches de 1000 MW à Ling’Ao et 2 tranches par appel d’offres international pour une technologie unifiée et avancée à Sanmen).

L’objectif officiel visé est d’avoir en 2020 un parc nucléaire de 36 GW représentant 4% de la puissance totale installée, c’est à dire que la Chine va devoir construire environ une trentaine de nouvelles tranches nucléaires.

Soulignons seulement que cette décision de développer le nucléaire n’est pas liée à une stratégie de substitution du nucléaire à d’autres formes d’énergie. En fait, compte-tenu de ses énormes besoins, la Chine devra recourrir à toutes les sources énergétiques possibles ; c’est ainsi que la Chine va également mettre en place très prochainement un programme de développement des énergies renouvelables (éolienne, solaire, biomasse). Le nucléaire trouvera sa place en priorité dans les régions à forte croissance économique et participera de cet effort à côté entre autres du développement du gaz souhaité par le gouvernement.

II -Développement du programme électronucléaire chinois

1 – Démarrage du nucléaire en Chine

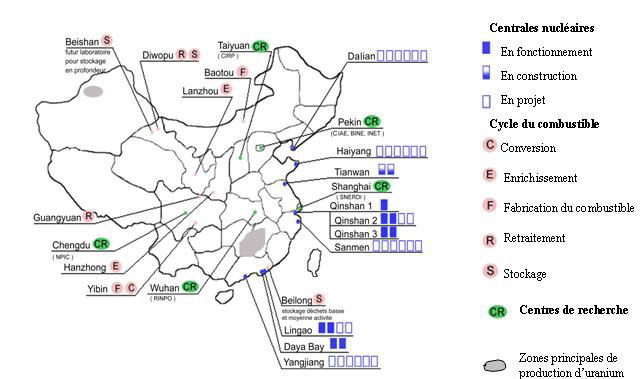

Comme toutes les puissances atomiques, la Chine a commencé son programme nucléaire dès les années cinquante, par des recherches sur les applications militaires de la fission nucléaire. Celles-ci ont été grandement facilitées par l’accord de coopération nucléaire signé le 27 avril 1955 entre la Chine et l’Union Soviétique. Très rapidement en mai 1956, la construction du premier réacteur expérimental à eau lourde a débuté à l’Institut CIAE proche de Pékin, suivie par la création du Ministère de l’Industrie Mécanique N°2, chargé du développement de l’énergie atomique, tourné essentiellement vers des fins militaires. C’est ainsi qu’ont été lancés simultanément les projets d’une usine d’enrichissement de l’uranium (par diffusion gazeuse) à Lanzhou (Gansu), d’une usine de retraitement à Diwopu (Gansu), de recherches minières de l’uranium dans le Jiangxi, d’une usine de conversion du florure d’uranium à Baotou (Mongolie Intérieure). Malgré la rupture[3] des relations sino-soviétiques en juillet 1960, le programme nucléaire militaire chinois a abouti le 16 octobre 1964 à l’explosion de la première bombe à fission nucléaire, suivie le 16 juin 1967 par le premier essai de bombe à hydrogène. La coopération nucléaire civile entre la Chine et la Russie s’est néanmoins poursuivie et ces dernières années la Chine a entrepris la construction de plusieurs installations nucléaires avec le soutien technique russe :

- 2 usines d’enrichissement d’uranium par centrifugation de capacité d’enrichissement de 500 000 UTS chacune dans la province du Shaanxi et dans le province du Gansu

- 1 réacteur à neutrons rapides de 20 MWe, le China Experimental Fast Reactor, en cours de construction dans la banlieue de Pékin et dont la construction devrait être achevée en 2007

- 2 tranches VVER de 1000 MW en fin de construction à Tianwan.

Les acteurs gouvernementaux

2 – Lancement d’un programme civil chinois et construction de Qinshan I

C’est en février 1970 que le Premier Ministre ZHOU Enlai a lancé l’idée d’un programme électronucléaire civil, mais les errements de la révolution culturelle vont retarder la réalisation d’une première centrale nucléaire de conception et de fabrication chinoise décidée dès 1974 par la Commission d’Etat au Plan.

En mai 1982 le Ministère de l’Industrie Mécanique N°2 devient Ministère de l’Industrie Nucléaire, et celui-ci prend la décision de construire une centrale chinoise de 300 MW à Qinshan en novembre 1982. C’est cependant plus tard en 1985, au moment des réformes de DENG Xiaoping, que la construction de Qinshan 1 commencera vraiment. Elle a finalement été mise en service en 1991.

3 – Coopération nucléaire franco-chinoise

Suite à la première visite en Chine en août 1973 du Président Pompidou, des contacts dans le domaine de l’énergie atomique sont établis entre la France et la Chine. Ils aboutissent en décembre 1982 à la signature de « l’accord de coopération entre le CEA et le Ministère Chinois de l’Industrie Nucléaire, dans le domaine de l’utilisation pacifique de l’énergie atomique ».

Consécutivement à l’intérêt du Vice-Ministre des Eaux et de l’Electricité, M. LI Peng, pour le programme électronucléaire français, manifesté au cours de ses visites successives en France, un « Mémorandum de coopération électronucléaire » est signé à Pékin en mai 1983 à l’occasion de la visite de Mme E. Cresson, Ministre du Commerce Extérieur et de M. L. Fabius, Ministre de l’Industrie et de la Recherche ; c’est M. LI Peng, Vice-Ministre des Eaux et de l’Electricité, et Mme CHEN Muhua, Ministre des Relations Economiques et Commerciales, qui le co-signent pour le côté chinois.

Ce mémorandum prévoit la fourniture par la France de centrales nucléaires de 900 MWe, notamment dans le Guangdong, et spécifie que la France effectuera sur la base minimum de quatre tranches, les transferts de technologie correspondants.

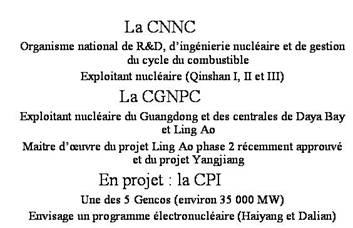

C’est alors que la coopération se concrétise avec la China Guangdong Nuclear Power Co (CGNPC) grâce à la confiance et à la compréhension de son Président M. ZAN Yunlong, qui soutiendra avec fidélité et continuité la coopération avec Framatome et EDF :

1) Centrale nucléaire de Daya Bay (2 tranches REP 985 MW)

- Septembre 1986 : signature des contrats

- Août 1987 : début de la construction de l’unité 1

- Juillet 1993 : démarrage du réacteur de l’unité1

- Février 1994 : mise en service industriel de la tranche 1

- Mai 1994 : mise en service industriel de la tranche 2

2) Centrale nucléaire de Ling Ao (2 tranches REP 985 MW)

- Octobre 1995 : signature des contrats

- Mai 1997 : début de la construction de l’unité 1

- Février 2002 : démarrage du réacteur de l’unité1

- Mai 2002 : mise en service industriel de la tranche 1

- Janvier 2003 : mise en service industriel de la tranche 2

En même temps la technologie de l’îlot nucléaire (REP 3 boucles-900 MW) est transférée aux Instituts d’ingénierie chinois et la technologie de fabrication du combustible (AFA-2G puis AFA-3G) est transférée à l’usine de la CNNC à Yibin (Sichuan) où sont désormais fabriquées les recharges de combustible de Daya Bay, Ling Ao et Qinshan II. A noter que les tranches de Ling Ao ont été réalisées avec une part de localisation significative (15%) exigée dans le cadre de la politique gouvernementale nucléaire chinoise.

Enfin, les deux tranches de Qinshan II (2x600 MW) mises en service en avril 2002 et mai 2004, ont été réalisées par CNNC par interpolation à deux boucles du système à trois boucles de Daya Bay. Ce transfert de technologie de l’îlot nucléaire a été effectué par Framatome auprès des Instituts chinois ; ainsi que la fourniture et la localisation de certains équipements (internes de cuve, mécanismes des barres de contrôle…).

Cette coopération dans le domaine industriel est soutenue depuis le départ au début des années 80 par deux coopérations d’organismes gouvernementaux très importantes :

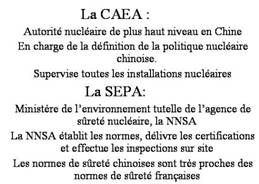

- Dans le domaine de la recherche et développement entre le CEA et son interlocuteur chinois la China Atomic Energy Authority et qui dure depuis plus de 20 ans. Dans le cadre de cette coopération, plus de 400 ingénieurs nucléaires chinois ont été formés dans les centres de recherche du CEA. En avril 2003, le 8ème Protocole de coopération CEA/DAEA a été signé par M. Bugat, Administrateur Général du CEA, à Pékin. Aujourd’hui la coopération est très active et évolue vers une coopération plus équilibrée sous la forme de créations de laboratoires associés entre le CEA et les Instituts de recherche et d’ingénierie chinois dans le domaine de la physique des cœurs (avec le Beijing Institute of Nuclear Energy, BINE) et de la thermohydraulique (avec la Nuclear Power Institute of China, NPIC).

- Dans le domaine de la sûreté entre la Direction Générale de la Sûreté Nucléaire et de la Radioprotection (DGSNR) et l’institut de support technique, l’Institut de Radioprotection et de Sûreté Nucléaire (IRSN) et leurs homologues chinois respectivement l’Agence Nationale de Sûreté Nucléaire (NNSA) et le Centre de Sûreté Nucléaire (NSC). Plus d’une centaine d’ingénieurs et d’inspecteurs de sûreté on ainsi été formé aux méthodes et critères de sûreté français durant ces 20 dernières années. Les réglementations, procédures, inspections nucléaires en Chine sont très inspirées du système français. De nombreux responsables chinois de la sûreté ont ainsi séjournées plusieurs mois en France et sont francophones et francophiles.

4 – Dispersion des technologies puis politique de recentrage sur les réacteurs à eau pressurisée

Le 9ème plan quinquenal chinois (1996-2000) a été l’occasion de l’affirmation de la nouvelle politique nucléaire chinoise : « Compter sur ses propres forces et coopérer avec l’étranger pour bénéficier des progrès technologiques ». Les centrales construites à cette période se réfèrent à cette politique. Ainsi la Chine a profité de conditions financières favorables, au moment où se faisait sentir le besoin de nouvelles capacités de production électrique pour engager 4 nouvelles tranches :

· 2 tranches VVER 1000 Mwe à eau pressurisée fournis par la Russie à Tianwan (Jiangsu). Cette technologie russe est très particulière et se distingue des REP classiques type Daya Bay et Ling Ao. Les mises en service sont prévues pour début 2005 et fin 2005.

· 2 tranches CANDU 700 MWe à eau lourde fournies clé en main par l’industrie nucléaire canadienne à Qinshan 3. Les 2 tranches sont en service actuellement.

Via ces deux réalisations, la Chine s’est dispersée tout en se familiarisant avec plusieurs technologies de réacteurs différentes, mais n’a bénéficié d’aucun transfert de technologies contrairement à Daya Bay. Fin des années 90, satisfait de la réalisation de la centrale de Daya Bay, les autorités gouvernementales chinoises se sont orientées vers le choix de technologie des REP en engageant Qinshan II et Ling Ao en bénéficiant d’un approfondissement du transfert de technologie et d’un début de localisation des composants.

5 - Situation actuelle et relance du programme nucléaire chinois avec l’idée de standardisation

Mais depuis, les choses ont changé du fait du contexte nouveau de la sécurité des approvisionnements énergétiques chinois et des pénuries d’électricité. Cette inquiétude ajoutée aux préoccupations environnementales a justifié la révision de la politique nucléaire. Courant 2003, la formule «La Chine va continuer à développer l’électronucléaire de manière appropriée» s’est ainsi transformée en «La Chine va développer l’électronucléaire de manière dynamique» et même « de manière accélérée » en 2004.

Pour pallier rapidement à ces inquiétudes, la Chine a décidé la duplication des centrales en exploitation sur les sites existants de la CGNPC à Ling’Ao dans le Guangdong, avec des améliorations, notamment un contrôle-commande numérique, et de la CNNC à Qinshan 2 dans le Zhejiang. La phase 2 de Ling’Ao (2 nouvelles tranches de 1000 MW de technologie française) a déjà été approuvée par le Conseil d’Etat le 21 juillet dernier. L’approbation de la duplication de Qinshan 2 (2 nouvelles tranches de 600 MW extrapolées de la technologie française) est attendue prochainement.

Ensuite, le gouvernement chinois afin d’aller rapidement vers la maîtrise de conception et de réalisation des centrales nucléaires et de tirer le meilleur parti de la localisation des équipements, a défini comme politique nucléaire l’unification de la technologie et le recours à l’assistance d’un partenaire étranger par un appel d’offre international. Le gouvernement chinois compte ainsi atteindre les objectifs qu’il s’est fixé pour la réalisation de son programme électronucléaire :

- Utiliser la technologie la plus avancée au niveau mondial

- Atteindre un haut niveau de compétitivité

- Assurer un niveau de sûreté maximal

- Assurer un fort taux de localisation des equipements

Cet appel d’offre international couvrira 4 tranches de type 1000 MW ou plus (2 tranches sur le site de Sanmen dans le Zhejiang appartenant à la CNNC et 2 tranches sur le site de Yangjiang dans le Guangdong appartenant à la CGNPC comme annoncé par le Conseil d’Etat en janvier 2003) et portera sur une technologie unifiée et avancée avec un fort taux de localisation (50-70%). Dans ce cadre le Conseil d’Etat a approuvé le 21 juillet dernier le lancement de 2 tranches de 1000 MW à Sanmen. L’appel d’offres est en préparation entre les différents acteurs nucléaires institutionnels et la Commission d’Etat au Développement et à la Réforme et il porterait sur la nouvelle génération de réacteur de génération 3, par l’exemple l’EPR et l’AP1000 de Westinghouse.

Les électriciens nucléaires

III –Conclusion

La Chine envisage officiellement un programme électronucléaire conséquent de l’ordre de 25 à 30 nouvelles tranches d’ici à 2020 (c’est à dire arriver à 4% d’électricité d’origine nucléaire). Il s’agit d’une part modeste de la capacité installée mais un programme quantitatif ambitieux d’environ 2 à 3 tranches à lancer par an ce qui suppose une organisation industrielle adaptée or aujourd’hui celle-ci est très dispersée (plusieurs insituts d’ingénierie, 3 grands industriels, 2 exploitants nucléaires).

Dans les années 70 en France, c’est environ 5 tranches par an qui étaient mises en service, et de nombreuses délégations d’officiels chinois en visite en France ont été très impressionnées par cette organisation industrielle et la rationalité du programme français. Cette très bonne image de l’industrie nucléaire française, alliant compétititvité et sûreté, constitue notre meilleur atout en Chine.

Il faut maintenant concrétiser cet atout car la présence française en Chine passe aujourd’hui par la création d’un véritable partenariat industriel avec les acteurs nucléaires chinois afin de pérenniser notre présence et de devenir le partenaire privilégié de la Chine pour la suite développement électronucléaire. Ceci s’inscrirait parfaitement dans le partenariat stratégique global voulu par les deux Présidents entre la France et la Chine, alors que le Président français se rendra en Chine du 8 au 12 octobre prochain.